Non è detto che un’azienda i cui ratio di bilancio non ricadono tra i classici criteri preferiti per un investimento di private equity poi non si riveli invece un ottimo investimento. E questo perché se i ratio classici possono essere certo un aiuto nella selezione delle opportunità, poi è necessario andare molto più in profondità nei numeri. E per farlo non è necessario disporre di numeri non pubblici. Spesso i bilanci, se ben letti, dicono molte cose.

Non è detto che un’azienda i cui ratio di bilancio non ricadono tra i classici criteri preferiti per un investimento di private equity poi non si riveli invece un ottimo investimento. E questo perché se i ratio classici possono essere certo un aiuto nella selezione delle opportunità, poi è necessario andare molto più in profondità nei numeri. E per farlo non è necessario disporre di numeri non pubblici. Spesso i bilanci, se ben letti, dicono molte cose.

Lo ha dimostrato Leanus, in occasione di un webinar organizzato lo scorso 29 aprile, durante il quale ha condotto un’analisi prendendo come esempio cinque aziende che sono state target di operazioni di private equity nel 2016, selezionate utilizzando BeBeez Private Data (scopri qui come abbonarti).

Ebbene, dall’analisi (scarica qui le slide) emerge che considerando quelle aziende come un’unica azienda (dati aggregati) l’ebitda era del 13% quell’anno, mentre l’ebitda aggregato del gruppo di 590 aziende risultante da una selezione più ampia di aziende sulla base di una serie  di criteri ritenuti “adatti al private equity” per il bilancio 2016 era invece del 23%. E lo stesso concetto vale per il Ros e per il Roi, che erano ben più bassi degli obiettivi. Ma proprio quei rapporti sappiamo che sono da valutare a fronte degli investimenti condotti, perché maggiori sono gli investimenti e gli ammortamenti e più bassi sono quei rapporti.

di criteri ritenuti “adatti al private equity” per il bilancio 2016 era invece del 23%. E lo stesso concetto vale per il Ros e per il Roi, che erano ben più bassi degli obiettivi. Ma proprio quei rapporti sappiamo che sono da valutare a fronte degli investimenti condotti, perché maggiori sono gli investimenti e gli ammortamenti e più bassi sono quei rapporti.

Sappiamo che il problema delle aziende oggi in tempi di coronavirus è coprire i costi fissi, pur in presenza di ricavi a zero, ma il problema più grosso paradossalmente sarà coprire anche i costi variabili una volta che l’attività dovesse riprendere. Lo ha dimostrato uno studio condotto da Leanus per BeBeez e che MF Milano Finanza ha pubblicato sabato 28 marzo. Lo studio, pubblicato su BeBeez lo scorso lunedì 30 marzo, è stato esposto nel dettaglio nel corso di un webinar gratuito che si è tenuto venerdì 3 aprile.

Partendo proprio da questo concetto è ragionevole immaginare che la ripresa attesa per il 2021 richiederà nuove risorse finanziare a supporto della crescita ed è importante che le risorse che vengano inserite oggi nel sistema. Ma è ovvio che, se da un lato questa situazione a prima vista porterà molte più opportunità di investimento ai fondi di private equity, dall’altro li mette di fronte a un lavoro importante di selezione di queste opportunità, per scegliere quelle rappresentate da aziende il cui modello di business resta comunque forte, indipendentemente dalla situazione di temporanea difficoltà dovuta al coronavirus.

I fondi, peraltro, sono ben abituati a queste situazioni, perché è vero che ipoteticamente cercano sempre aziende target che soddisfino dei criteri ideali di indicatori di bilancio e quindi tassi di crescita di ricavi e marginalità di un certo tipo e basso indebitamento, ma è anche vero che a volte investono in aziende che questi criteri non li soddisfano, ma che grazie all’intervento dei fondi hanno invece tutte le carte in regola per soddisfarli in futuro, con un conseguente aumento importante delle valutazioni. E le carte in regola, sono in sostanza riassumibili oltre che nelle dimensioni attuali di fatturato e margini, che appunto possono essere variabili messe a dura prova in tempi di crisi da coronavirus, nella capacità di generare cassa in tempi normali, nella prevedibilità dei risultati futuri, nell’attrattività del settore industriale, nel posizionamento nella filiera del valore (B2B o B2C, contoterzista verso operatore primario, branded o privatelabel), nella percentuale del fatturato che deriva dall’export, ne lla qualità della clientela e la sua frammentazione, nnel livello di managerializzazione, nella possibilità di future aggregazioni.

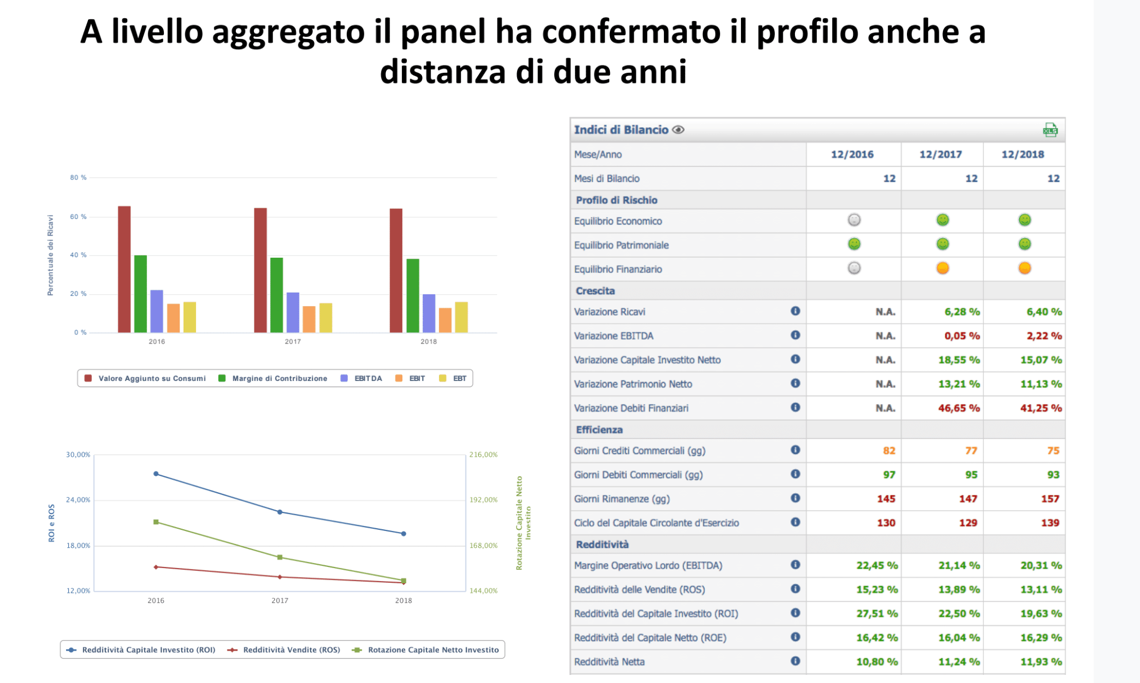

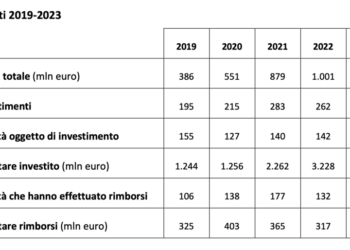

In ogni caso, resta vero che, se il target di investimento ha tutte le carte in regola dall’inizio, in genere continua ad averle anche a distanza di due anni, come dimostrano i dati di bilancio dell’aggregato delle 590 aziende selezionate (si veda il grafico qui sotto).