Il coronavirus non ha scalfito il valore del patrimonio dei fondi immobiliari, né in Italia, né in Europa. Lo certificano i dati di Scenari Immobiliari e Inrev, diffusi entrambi ieri.

Il coronavirus non ha scalfito il valore del patrimonio dei fondi immobiliari, né in Italia, né in Europa. Lo certificano i dati di Scenari Immobiliari e Inrev, diffusi entrambi ieri.

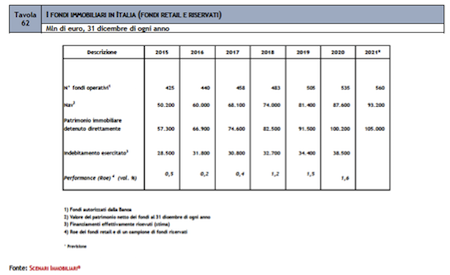

Sul fronte italiano, Scenari Immobiliari nel suo 38mo rapporto “I fondi immobiliari in Italia all’estero”, ha calcolato che il patrimonio dei veicoli immobiliari italiani (quotati e non) ha superato i 100 miliardi di euro nel 2020, con una crescita del 9,5% rispetto al 2019 (si vedano qui il comunicato stampa e qui un estratto dello studio). Il patrimonio al 31 dicembre 2020 era costituito da circa 10 mila immobili distribuiti tra 535 fondi gestiti da 63 sgr, per una superficie complessiva di 38,7 milioni di mq. A fine 2019 i fondi erano 505 con un patrimonio di circa 9.900 immobili e una superficie complessiva di 38 milioni di mq. Le previsioni per il 2021 sono di un ulteriore incremento di circa il 5%.

Mario Breglia, presidente di Scenari Immobiliari, ha commentato in conferenza stampa: “Una crescita da formula 1: da zero a cento in meno di vent’anni. Il traguardo dei 100 miliardi di patrimonio immobiliare è stato raggiunto con due anni di anticipo. Nel 2020 la raccolta è stata di quasi 7miliardi e di 30 solo nell’ultimo quinquennio. Il prodotto si è rivelato flessibile, trasparente e capace di dare soddisfazione agli investitori. E’ un peccato che non si sia seguita la strada dei fondi francesi per continuare a offrire fondi anche ai piccoli investitori, dopo la stagione iniziale”.

Francesca Zirnstein, direttore generale di Scenari Immobiliari, ha tuttavia sottolineato che: “Gli acquisti nel corso dell’anno sono stati pari a 4,3 miliardi di euro, in contrazione di oltre il 40% rispetto al 2019, a fronte di 3,2 miliardi di euro di cessioni, in crescita del 14,3% su 12 mesi. Nell’ambito delle acquisizioni è in crescita l’interesse per il settore uffici, le asset class alternative e le operazioni di sviluppo. Le cessioni hanno riguardato soprattutto il comparto degli uffici, con maggiore incidenza rispetto all’anno precedente, mentre le vendite di immobili residenziali risultano la metà rispetto al 2019”. Parole che confermano i risultati dell’analisi di CBRE, secondo la quale il real estate italiano ha risentito in termini di volumi di operazioni degli effetti del lockdown, con un calo del 19% del volume degli investimenti a quota 8,8 miliardi dai 12,3 miliardi del 2019, tornando in sostanza ai livelli del 2018, secondo CBRE (si veda altro articolo di BeBeez).

Gottardo Casadei, partner dello studio Casadei, che ha curato l’analisi dei dati finanziari del Rapporto, ha sottolineato che il patrimonio dei fondi immobiliari italiani equivae a circa la metà dei fondi del PNRR (Piano Nazionale di Ripresa e Resilienza). I fondi riservati pesano per 99,6 miliardi di euro sul patrimonio totale e il Loan To Value (rapporto tra debiti e patrimonio immobiliare) è il 23%. A livello di fatturato, hanno subito un calo di 332 milioni di euro nel 2020 per la corsa alla rinegoziazione. La redditività media della locazione è positiva: si va dal 4,7% dei fondi riservati al 6,1% delle sicaf.

Casadei poi ha confrontato gli andamenti dei mercati immobiliare, obbligazionario e azionario. Nel 2020 l’immobiliare ha perso il 4%, l’azionario è salito del 17% e l’obbligazionario del 4%. Ma nel triennio 2018-2020, l’immobiliare è cresciuto del 4,6%, facendo meglio dell’obbligazionario ma comunque peggio dell’azionario (+12,3%).

Il rapporto di Scenari Immobiliari ha anche stilato anche un classifica parziale dei maggiori fondi immobiliari italiani, che vede in testa Il fondo Ippocrate di Dea Capital Re sgr con 2,6 miliardi di euro di patrimonio e Mascagni di Generali Real Estate sgr, con 2,5 miliardi di euro di patrimonio immobiliare. Scenari Immobiliari inoltre ha condotto un sondaggio tra le sgr italiane, i cui risultati indicano che i maggiori problemi affrontati nel 2020 sono stati i tassi, il Covid-19, la stabilità dell’economia reale e il ricambio generazionale nel management. I risultati raggiunti nel 2020 sono stati per loro lievemente peggiori che nel 2019, ma le previsioni sono positive per il futuro: gli operatori infatti si aspettano un aumento del patrimonio gestito per prossimo triennio. I maggiori timori legati al Covid-19 sono stati la riduzione dei canoni, i recessi dei conduttori e il rifinanziamento del debito. L’atteggiamento odierno delle sgr è all’insegna del “wait and see”.

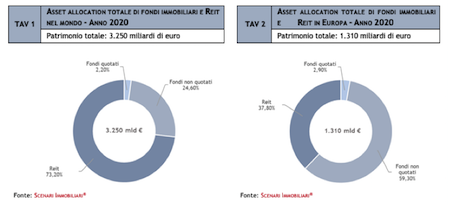

Scenari Immobiliari inoltre rileva che a livello globale, il patrimonio immobiliare di fondi e Reits ha raggiunto i 3.250 miliardi di euro a fine 2020, registrando un aumento del 2,2% rispetto all’anno precedente. In Europa sono operativi circa 1.800 fondi immobiliari (di cui 535 in Italia) con un patrimonio netto di circa 760 miliardi di euro, cresciuto del 3,8% in un anno. Per il 2021 si stima di superare la soglia di 800 miliardi di euro. A dominare la classifica dei Paesi europei è la Germania, seguita dalla Francia. L’Italia è in terza posizione, superando la Gran Bretagna. I gestori europei hanno diversificato molto gli investimenti e il risultato è stato un rendimento medio del 3,75%, decisamente premiante rispetto alle alternative finanziarie (borse escluse).

Scenari Immobiliari inoltre rileva che a livello globale, il patrimonio immobiliare di fondi e Reits ha raggiunto i 3.250 miliardi di euro a fine 2020, registrando un aumento del 2,2% rispetto all’anno precedente. In Europa sono operativi circa 1.800 fondi immobiliari (di cui 535 in Italia) con un patrimonio netto di circa 760 miliardi di euro, cresciuto del 3,8% in un anno. Per il 2021 si stima di superare la soglia di 800 miliardi di euro. A dominare la classifica dei Paesi europei è la Germania, seguita dalla Francia. L’Italia è in terza posizione, superando la Gran Bretagna. I gestori europei hanno diversificato molto gli investimenti e il risultato è stato un rendimento medio del 3,75%, decisamente premiante rispetto alle alternative finanziarie (borse escluse).

I fondi immobiliari non quotati si sono comportati bene anche nel primo trimestre di quest’anno. Secondo Inrev (associazione europea degli investitori in veicoli immobiliari non quotati), i rendimenti hanno raggiunto l’1,35% nei primi tre mesi del 2021, dopo l’1,96% del quarto trimestre 2020 (si vedano qui il comunicato stampa e qui la presentazione). La crescita del capitale ha raggiunto lo 0,42% nel 1° trimestre 2021, rispetto all’1,06% dell’ultimo scorcio del 2020. Questi risultati indicano un ritorno a una crescita sostenibile e una continua tendenza alla fiducia degli investitori che è stata segnalata per la prima volta nel terzo trimestre 2020, dopo un periodo iniziale di turbolenza del mercato causata dalla pandemia da Covid-19. A livello dei soli fondi, il rendimento totale del primo trimestre 2021 ha raggiunto l’1,24%, per una crescita del capitale pari allo 0,77%: il livello trimestrale più alto da quasi due anni, secondo l’Inrev Quarterly Fund Index.

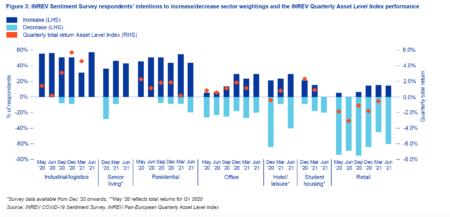

I fondi immobiliari non quotati si sono comportati bene anche nel primo trimestre di quest’anno. Secondo Inrev (associazione europea degli investitori in veicoli immobiliari non quotati), i rendimenti hanno raggiunto l’1,35% nei primi tre mesi del 2021, dopo l’1,96% del quarto trimestre 2020 (si vedano qui il comunicato stampa e qui la presentazione). La crescita del capitale ha raggiunto lo 0,42% nel 1° trimestre 2021, rispetto all’1,06% dell’ultimo scorcio del 2020. Questi risultati indicano un ritorno a una crescita sostenibile e una continua tendenza alla fiducia degli investitori che è stata segnalata per la prima volta nel terzo trimestre 2020, dopo un periodo iniziale di turbolenza del mercato causata dalla pandemia da Covid-19. A livello dei soli fondi, il rendimento totale del primo trimestre 2021 ha raggiunto l’1,24%, per una crescita del capitale pari allo 0,77%: il livello trimestrale più alto da quasi due anni, secondo l’Inrev Quarterly Fund Index.  Quest’ultimo indice inoltre attesta che le migliori performance sono state dagli immobili industriali e logistici, con un rendimento totale del 4,5% nel primo trimestre 2021, seguiti dagli uffici (1,07% di rendimento).

Quest’ultimo indice inoltre attesta che le migliori performance sono state dagli immobili industriali e logistici, con un rendimento totale del 4,5% nel primo trimestre 2021, seguiti dagli uffici (1,07% di rendimento).

Il settore retail invece ha subito le conseguenze del coronavirus, con un rendimento in calo dello 0,6%: si tratta del settimo trimestre consecutivo di performance negativa di questo segmento. Il rendimento del residenziale è sceso allo 0,11%, dall’1,89% del trimestre precedente, influenzato dagli sviluppi del mercato residenziale olandese. Secondo la Inrev Sentiment Survey, condotta nel giugno 2021, il 64% degli intervistati (la percentuale più alta da maggio 2020) ha indicato che la sua valutazione del rischio di investimento non è cambiata rispetto al precedente periodo di riferimento (marzo 2021) e che l’affitto ricevuto rispetto a quello previsto era vicino al 100% nella maggior parte dei casi. Inoltre, il 17% degli investitori prevede di aumentare le allocazioni al settore immobiliare, mentre l’83% prevede di investirci come prima. Nessuno di loro prevede di ridurre la sua esposizione all’immobiliare.

Iryna Pylypchuk, direttore della ricerca e delle informazioni di mercato di Inrev, ha spiegato: “Questi risultati segnalano i primi germogli di ripresa e una continua crescita della fiducia tra i partecipanti al mercato immobiliare europeo non quotato in borsa. Detto questo, mentre le vaccinazioni continuano in Europa e ci siamo lasciati alle spalle il peggio della pandemia da Covid-19, la dispersione della performance a livello settore, sotto-settore e a livello geografico dovrebbe rimanere e perfino accelerare in alcuni casi”.